缺芯都是假象!2021 年二季度汽车半导体厂商财报解读

编者按:「新变量」是汽车之心推出的分享智能汽车一线从业者洞察的专栏。以亲历者的视角,带你预见智能汽车发展的关键变量。

首先需要再次说明的是,除非自研零部件的部分,整车厂一般不会直接向芯片厂采购芯片。

大部分整车厂都有自研零部件,如蔚来自研电机和电控,就需要直接采购芯片。

再有就是现货与期货的区分,芯片消耗大的 Tier 1 通常都是与芯片厂商签订长期合同,采购价格依照长期协定价,很少有波动,比现货市场价格要低很多。

但当芯片紧缺时,芯片厂自然会选择优先卖给愿出高价的客户。

需求量小的厂家得不到芯片厂直接供货,这些车厂只能从经销商或代理商拿货,这一部分就是现货,价格随市场波动。

像车载 MCU 等芯片,价格被炒几倍乃至几十倍。

但这些芯片原来就很便宜,很多不到 10 元人民币,即使涨了很多倍,对整车成本的影响没有那么大,厂家只能自己消化这部分价格上涨。

在芯片紧缺时,有些整车厂会跳过 Tier1 直接去经销商或代理商那里采购芯片,然后再交给 Tier1,以保障自己的供应链稳定。

实际在今年 4 月份以后芯片的紧缺程度就大幅缓解了。

只要价格给得高,都能拿到货。

但某些大型车企,供应链管理与采购原则僵化,不接受高价,也不主动帮 Tier1 解决缺芯问题,自然就会出现芯片紧缺导致车型产能不足,甚至停掉一部分低利润的车型产品线。

这也是为什么我们看到受缺芯影响的只有那几车企。

本土自主品牌,尤其是造车新势力,采购体制异常灵活,基本上实际生产受缺芯的影响不大。

言归正传,回到各大芯片公司的财报上,大部分芯片公司的 3 季度展望都很好,除了 Mobileye,大家似乎都处在汽车半导体有史以来最欢乐的时刻。

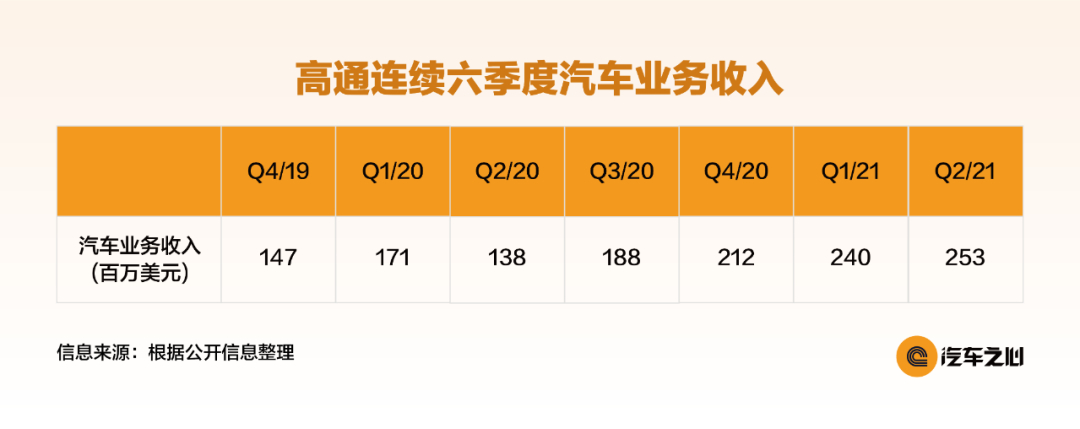

1、高通:克服代工产能不足

7 月 28 日,高通公布了 2021 财年 3 季度(即 2021 自然年 2 季度)财报。

在 2 季度,高通完全克服了代工产能不足的问题,环比实现了增长。这相当厉害,同比涨幅更是惊人。

2 季度财报超出分析师预期,其中按照 GAAP 规则季度收入 80.6 亿美元,按年大增 65%;净利润 20.27 亿美元,按年大增 140%。

财报发布后,高通盘后股价大幅上涨 2.75%,报每股 146.35 美元。

高通 3 季度展望更好,但主要集中在手机领域。

1 季度 QCT 收入 62.8 亿美元,其中:

1)手机为 40.7 亿美元,同比增 53%;

2)RF 前端为 9 亿美元,同比增 39%;

3)汽车为 2.4 亿美元,同比增 40%;

4)IoT 为 10.7 亿美元,同比增 71%。

2 季度 QCT 收入 64.7 亿美元,其中:

1)手机为 38.6 亿美元,同比增幅 57%;

2)RF 前端为 9.6 亿美元,同比增幅 114%;

3)汽车为 2.5 亿美元,同比增幅 83%;

4)IoT 为 14.0 亿美元,同比增 83%。

全球汽车市场,在 2 季度中高端车的销售情况比 1 季度要好不少。

但高通汽车业务环比增幅较低,IoT 环比增幅巨大,汽车业务在产能上可能受到影响。

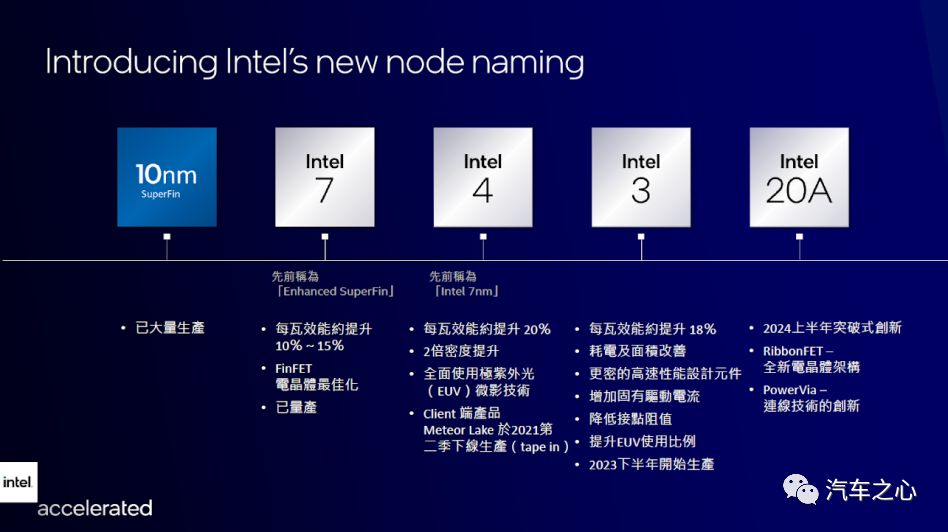

高通近期的大动作莫过于采用英特尔作为其新代工伙伴。

此前高通的先进工艺芯片只有台积电和三星两个代工伙伴,低端的 0.18 微米电源管理芯片则主要由中芯国际代工。

台积电是高通的首选,先进工艺中台积电比例较高,大约能占 70%。

世人皆知三星代工的技术水平落后台积电,然而台积电产能太紧张,4 纳米和 5 纳米产能都由苹果包揽,连高通这样的大客户都挤不进去。

因此高通骁龙 888 暂时还由三星代工,下一代骁龙 895 Plus 则由台积电代工。

一方面高通深受代工产能不足影响下,另一方面英特尔急于开拓代工客户,两家一拍即合,不过要到 2024 年才有出货。

英特尔在 7 月 26 日公布了制程路线图,未来依次是 7、4、3、20A,20A 即 2 纳米,也是与高通即将采用的制程工艺。

20A 工艺采用革命性的技术,采用 RibbonFET 晶体管架构与 PowerVia 供电,封装方面有 Foveros Omni 和 Foveros Direct 新技术。

2025 年则有 18A 工艺,即 1.8 纳米。英特尔目前已经收到亚马逊的订单,将为亚马逊服务器定制芯片。

2、Mobileye 接近天花板?二季度营收罕见下滑 13.3%

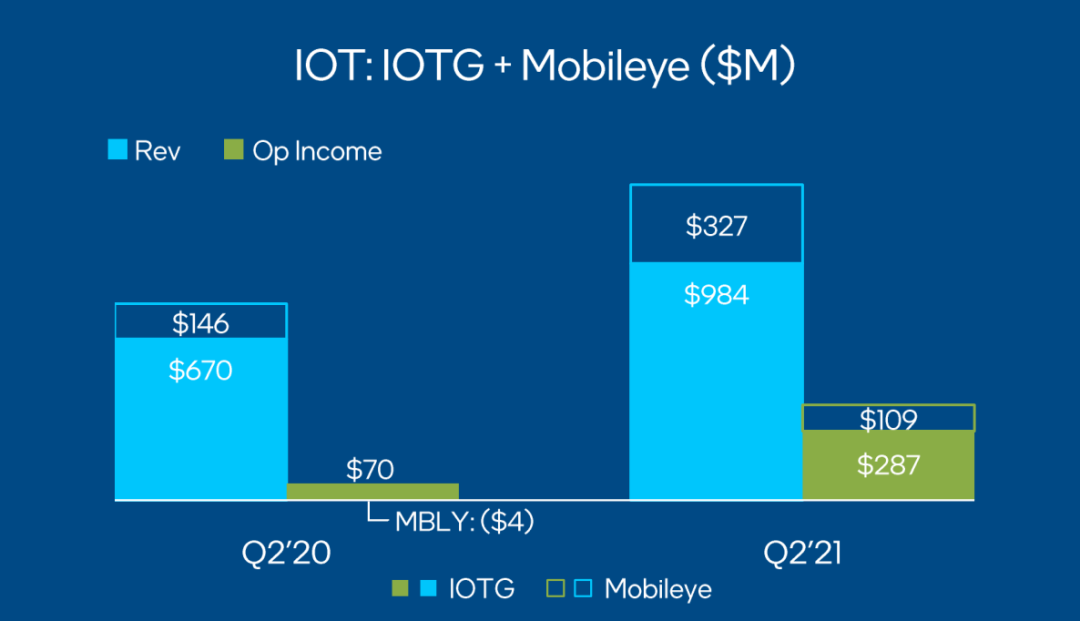

英特尔汽车业务主要分两部分:一部分是收购来的 Mobileye 一部分是座舱 SoC,即 ATOM A3900 系列产品,隶属英特尔 IoT 事业部。

2020 年英特尔收入 770 亿美元,汽车业务不到 15 亿美元,不到总收入的 5%。

2 季度,Mobileye 的营收罕见环比下滑 13.3%,虽然同比增幅仍然很高,但 Mobileye 似乎已经到了天花板。

营业利润方面,2 季度 Mobileye 营业利润 1.09 亿美元,环比下滑 25.9%。

考虑到主力产品 EyeQ4 采用 28 纳米 FD-SOI 工艺,意法半导体产能充足,应该不是受到代工产能紧缺的影响。

Mobileye 在 ADAS 市场占有率大约 75%,不过正面临来自英伟达、安霸、德州仪器、高通和 Xilinx FPGA 的竞争,尤其是英伟达和 FPGA。

Mobileye 灵活程度不足,越来越多整车厂都不愿放弃灵魂,Mobileye 赖以制胜的法宝「软硬一体化」要做出改变了。

Intel ATOM A3900 系列所在的 IoT 事业部则表现优异,2 季度同比大增 46.9%,营业利润暴增 310%。

近期 A3900 系列座舱 SoC 出货畅旺,大客户宝马一枝独秀。

2021 年上半年,宝马集团的全球销量(包括宝马品牌、MINI 和劳斯莱斯)为 133.9 万辆,较 2020 年同期上涨 39.1%,创历史新高。

宝马集团旗下所有品牌今年上半年销量均有所增长,同时,宝马集团在全球所有主要地区的销量也都有所增长。

另外值得一提的是,即使和 2019 年疫情流行前的水平相比,宝马集团上半年销量也比同期增长了 7.1%。

今年上半年,宝马集团共向中国客户交付 46.7 万辆 BMW 和 MINI 汽车,同比增长 41.9%,创下历年同期销量新高。

除了业绩非常好的宝马集团,Intel ATOM A3900 系列的新客户,还包括通用、沃尔沃、现代、FCA 等。

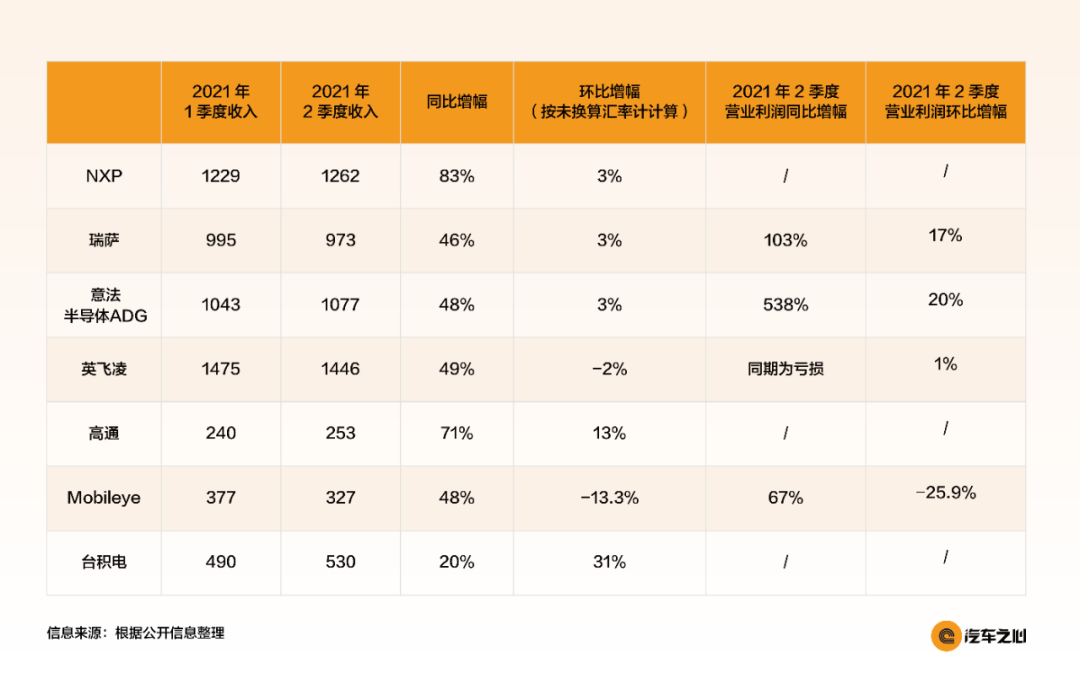

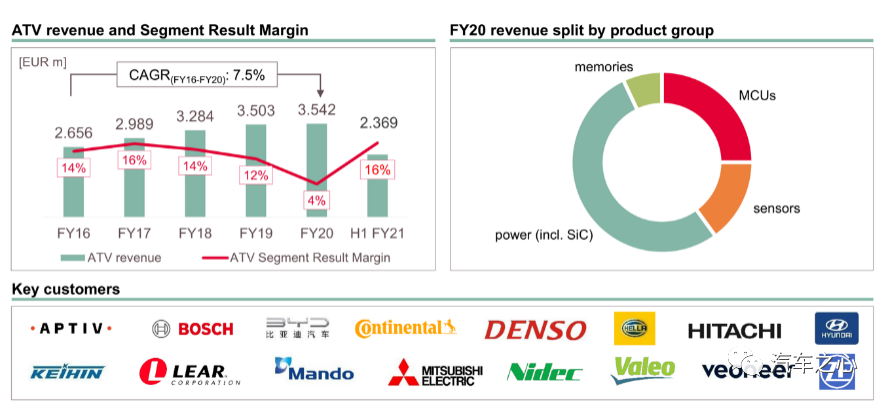

3、台积电汽车业务处于高位运行

台积电是全球最大的晶圆代工厂,2020 年汽车芯片代工业务收入大约 14.5 亿美元,占全球汽车芯片代工市场的 30%。

台积电主要的汽车领域客户是瑞萨、NXP 和意法半导体,主要产品就是最短缺的 MCU。

MCU 代工领域,台积电市场占有率有 70% 左右,三星和联电各占 15%。

台积电连续 5 季度汽车业务收入。

4、NXP 好到创纪录

4、NXP 好到创纪录

NXP 2 季度业绩超过预期,整体收入 26.0 亿美元,同比增加 43%。

营业利润从亏损 1.45 亿美元到盈利 5.73 亿美元,大幅度增加 495%。毛利率也增加大约 7 个百分点。

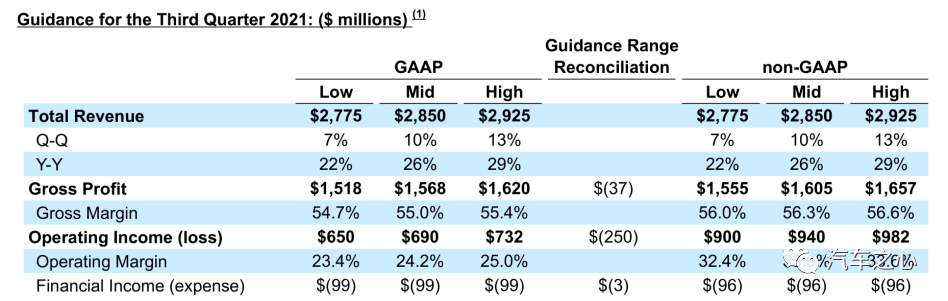

3 季度展望也是相当不错,环比增长中值高达 10%,超出预期。即使也疫情前的 2019 年 2 季度比,收入增幅也有 17%。

NXP 更直言一直到 2022 年下半年订单都很旺盛。

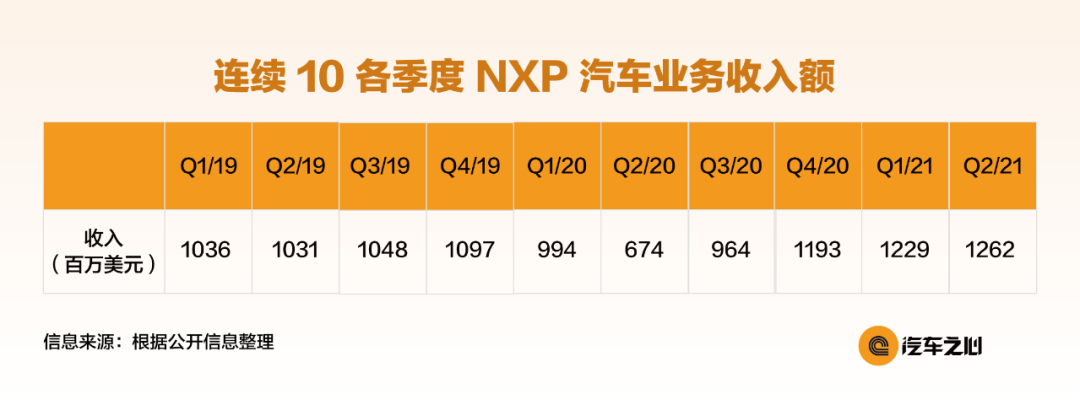

上表为连续 10 各季度 NXP 汽车业务收入额,2021 年 2 季度同比增长 87%,环比增长 3%。

创 NXP 有记录以来新高,比 2019 年 2 季度也有 22.4% 的增幅,可能主要是产品涨价所致。

上图为 2021 年 2 季度 NXP 财报前瞻指引,考虑到 2 季度已经是历史最高点,3 季度还能有如此好的前瞻指引,差不多是金融危机后表现最好的 3 季度了。

产品方面,NXP 车用领域有 S32G2 和 S32R294。

S32G2 是 NXP 最新的 16 纳米网关处理器,也是 NXP 制造工艺最先进的产品,S32R294 则是针对 4D 毫米波雷达的芯片,片上 SRAM 达 6.5MB,新增 MIPI-CSI2 接口。

这两款芯片都由台积电代工。

虽然 NXP 表示未来会使用台积电的 5 纳米工艺设计芯片,但即便如此,也不是高算力芯片,而是网关芯片。

5、英飞凌:受困于马来疫情

英飞凌在 8 月 3 日公布了 2021 的三季度财报,英飞凌于每年的 9 月 30 日结束财政年度,2021 年 2 季度就是英飞凌的 2021 财年三季度。

英飞凌后端产能很大一部分位于马来西亚,而马来西亚疫情非常严重。

今年 6 月 1 日起,马来西亚全国封城。

8 月 4 日,马来西亚卫生部宣布截至当日中午 12 时,该国新增新冠肺炎确诊病例 19819 例,创下疫情以来最高纪录。

这也是马来西亚连续 23 天单日新增确诊病例超过 1 万例。

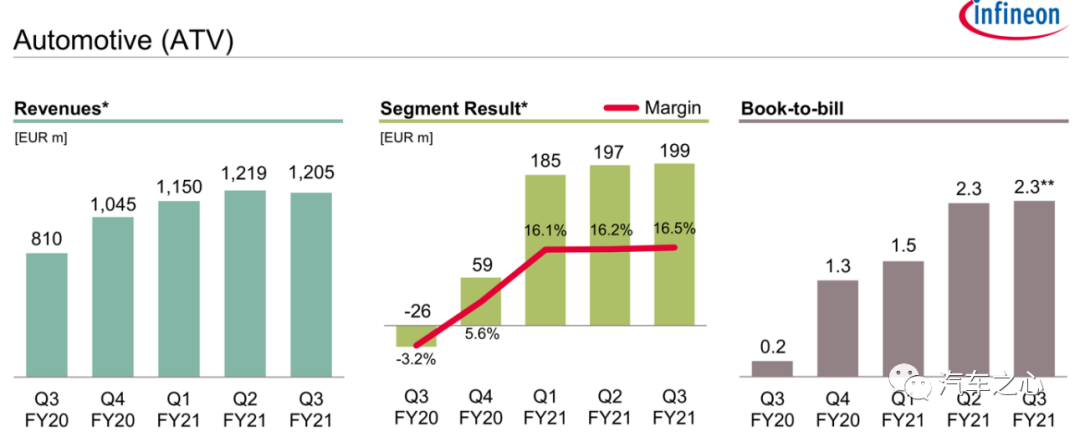

受疫情影响,英飞凌业绩未达预期。不过马来西亚基地主要对应汽车市场,英飞凌整体收入还是微增 0.1%,Book-to-bill 继续增加到 2.4。

上图为英飞凌连续 5 个季度汽车业务表现。

英飞凌在 2020 年 4 月完成了 Crypress 的收购,因此在 3 季度环比收入大增 29%。

2021 年 1 季度英飞凌汽车业务收入同比大增 45%,环比增长 6%。营业利润同比大增 302%。

订单出货比率 Book-to-bill-ratio,这是观察趋势用途的领先指标。

如果值为 0.2,简单地说就是企业销售 1 美元的产品同时获得 0.2 美元的订单,这个值低于 1,表示供应过剩,客户下单意愿不强烈,值大于 1,显示客户下单意愿强烈。

显然,从 3 季度起,市场需求就非常强烈。1 季度加速到 2.3,客户已经开始疯抢产能。

2 季度英飞凌收入环比微跌,在汽车芯片一片大好中显得另类,主要还是受疫情影响。但 3 季度疫情影响恐怕会更严重。

英飞凌已经加大委托代工比例,好在汽车业务只占英飞凌整体收入的 43%,其他业务基本不受影响.

3 季度前瞻指引,英飞凌还是预计整体收入环比增加,从 27 亿欧元到 29 亿欧元。

四项财务流动性指标中,2 季度库存周期有 112 天,比 1 季度的 101 天大幅度增加,库存充足,基本回到正常范围。

DPO 方面变化不大,从 4 季度的 54 天增加到 1 季度的 58 天,再到 2 季度的 61 天,也就是委外生产量有所增加。

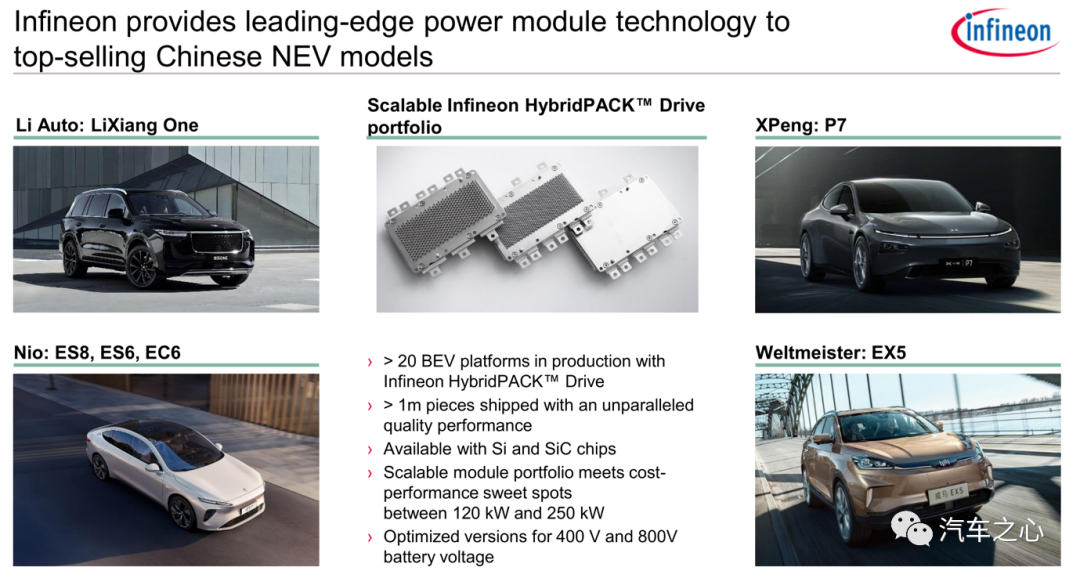

英飞凌垄断中国主要电动车企业的 IGBT 供应,包括广汽主力 Aion S、最新的小鹏 P5 以及上汽名爵 EZS,英飞凌中国市场占有率超过 60%。

英飞凌几乎垄断国内电动车底盘 MCU,英飞凌 MCU 的供应将出现短缺,对国内电动车厂家造成影响,特别是小厂家。

6、意法半导体:经销商持续囤货

STMicoelectronic 简称 ST,即意法半导体,分为 ADG、AMS 和 MDG 三个事业部。

ST 十大客户依次为苹果、博世、大陆汽车、惠普、华为、Mobileye、任天堂、三星、希捷、特斯拉。

意法半导体的 MCU 是被炒的最凶猛的芯片,也是国家要重点打击的炒货领域。

2 季度汽车为主的 ADG 事业部还能环比增长 3.3% 实属不易,主要是经销商加大采购力度,要囤积更多的芯片。

上表是 ST 收入渠道分布,2021 年 1 季度经销商占比大幅度增加 7 个百分点,达到 33%,2 季度继续增加到 36%,经销商是尝到了囤积居奇的甜头,不断加大囤货力度。

意法半导体 ADG 事业部连续 6 季度表现。

收入比 2019 年 2 季度增长有 21.7%,营业利润增长 39.7%,意法半导体 ADG 事业部也处于历史最好时期。3 季度的前瞻指引也非常好,预计整体收入中值为 32 亿美元,环比增加 7%。

ST 是除 EyeQ5 外,Mobileye 的独家供应商,为 Mobileye 代工芯片,同时也是特斯拉 SiC MOSFET 独家供应商。

1 季度 SiC MOSFET 新增大客户现代汽车,但目前还未上量。

2 季度一个重大收获是与雷诺建立战略同盟,为雷诺供应先进的功率半导体芯片。

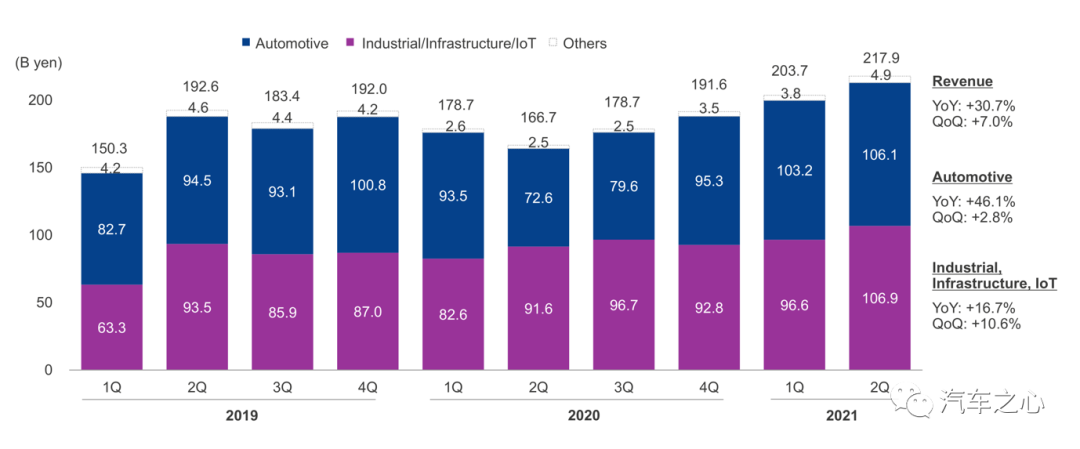

7、瑞萨:订单大幅增加

瑞萨 2020 年汽车业务收入 3410 亿日元折合美元为 31.9 亿美元,比 2019 年下跌 6.2%。

瑞萨除了汽车外,还有工业及 IoT 事业群,瑞萨整体产品组合中,MCU 占 46%,SoC 占 12%,模拟占 31%,功率器件占 8%。

虽然 4 月遭受火灾,但瑞萨 2 季度表现超出预期,环比增长 7%,同比增长 31%。瑞萨主要发展方向是混合及模拟信号产品。

2021 年 2 月 8 日,瑞萨以 49 亿欧元折合 59 亿美元收购了英国 IC 设计公司 Dialog,Dialog 主要产品是电源管理 IC(为苹果定做,占 69%),AC/DC 功率转换,低功率蓝牙,数字音频 CODEC。

苹果为其第一大客户,占其收入的 66%,Dialog 在 2019 年收入 14.2 亿美元,与瑞萨竞购的是意法半导体,最终瑞萨出价更高,之前瑞萨已经收购过两个混合信号 IC 公司,即 IDT 和 Intersil,花费分别是 67 亿美元和 32 亿美元。

瑞萨大约有 30% 的由晶圆代工厂制造,内部完成 70%,未来外包计划进一步提高到 40%,主要合作伙伴是台积电、联电和世界先进。

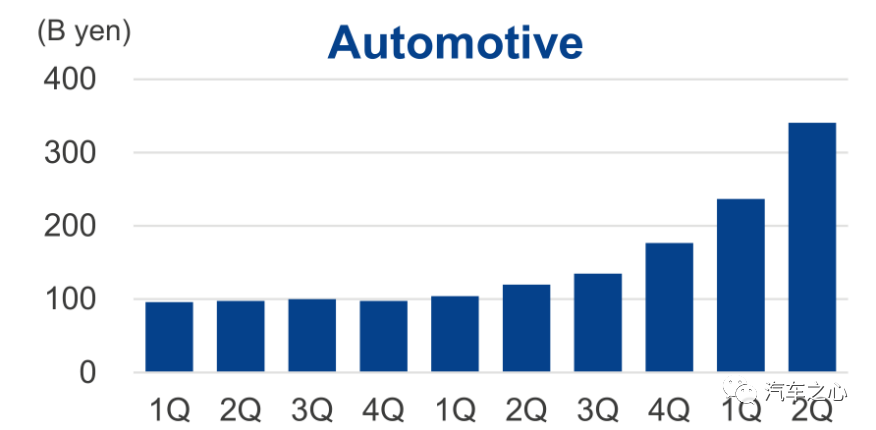

瑞萨连续 10 季度汽车半导体业务收入,2021 年 2 季度比 2019 年 2 季度增长 12.2%,已经比 2019 年好多了。

瑞萨对 3 季度非常乐观,前瞻指引为环比大增 10.2%,同比增长 34.3%。汽车业务预计环比增幅将超过 10%,需求非常旺盛,主要是日系车大放异彩,带动瑞萨业绩暴涨。

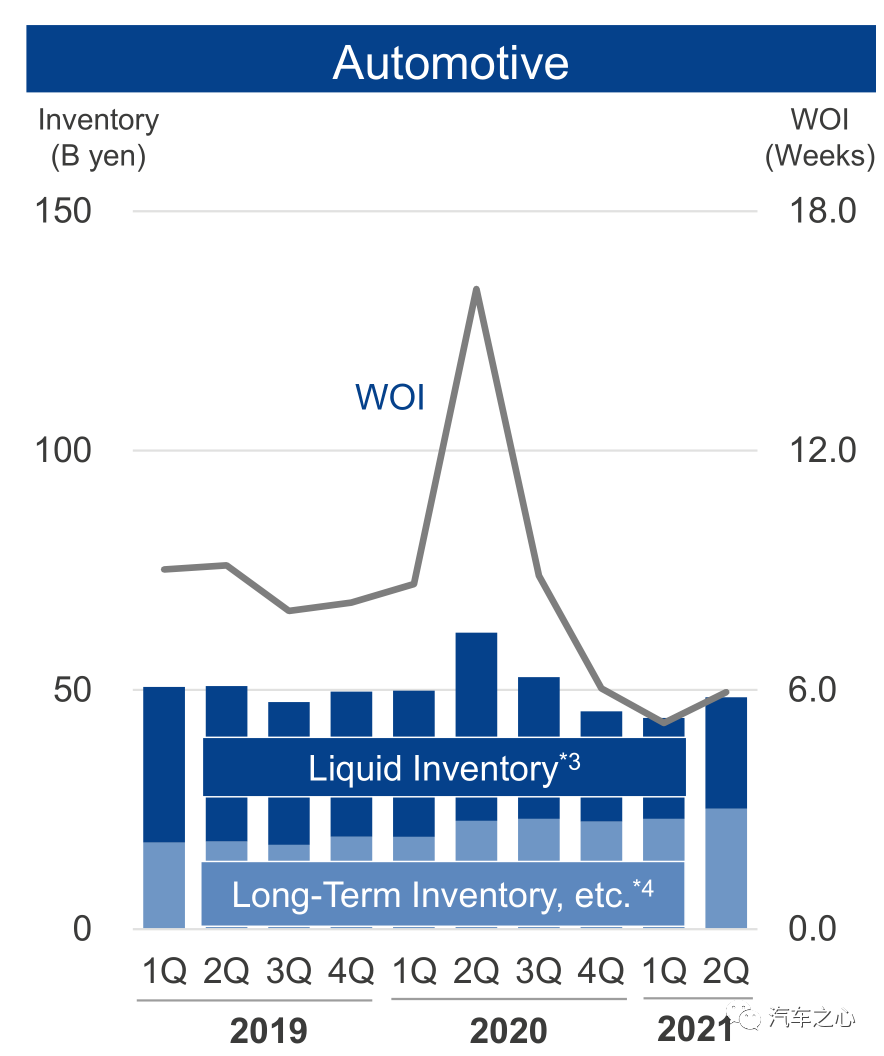

瑞萨连续 10 季度未完成订单额度,2 季度创有记录以来最大幅度增长。

大约为 3300 亿日元,而 1 季度末为 2400 亿日元。

上图为瑞萨连续 10 季度汽车芯片内部库存状况,库存略有增加,已经算到正常水平。

瑞萨与 NXP 是全球并列第一大汽车 MCU 厂家,80% 的汽车座舱都采用了瑞萨的 MCU。此外在牵引电机驱动、电池管理和逆变器领域,瑞萨的 MCU 市场占有率也超过 60%。

电动车销量大增也是瑞萨订单大幅度增长的原因之一。

瑞萨为了追求产品先进性,首先在汽车 MCU 中采用了 28 纳米工艺,并且内嵌 Flash 闪存,瑞萨自己拥有庞大的产能,但是不能生产此类先进芯片,因为逻辑电路与 Flash 闪存电路差异较大,做的比较好的只有台积电,瑞萨的 28 纳米 MCU 几乎都委托台积电 12 英寸线生产,不过瑞萨应该也有能力生产部分 MCU。

此外瑞萨的 16 纳米 R-CAR3 系列芯片也是委托台积电生产。不过目前台积电还没有调涨代工价格,瑞萨目前调涨的还是模拟 IC 和功率产品。

瑞萨给出的理由是原材料和封装基板涨价,实际主要是 8 英寸晶圆原片涨价,此外台湾的封装材料涨价。

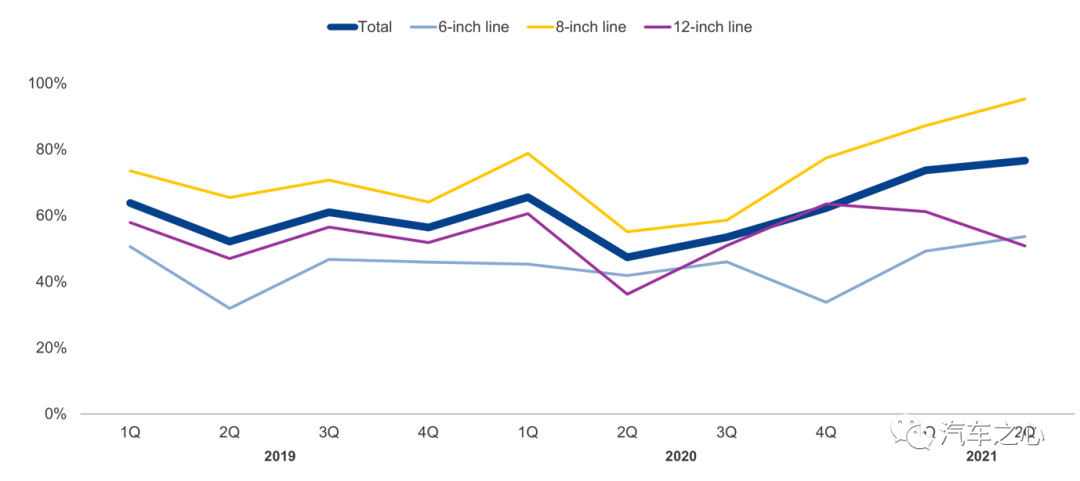

瑞萨 2019 年 1 季度到 2021 年 2 季度产能利用率,可以看出 8 英寸产能利用率持续提高,但仍有提升空间,12 英寸产能利用率因为火灾和地震,有轻微下滑。整体看产能充足。

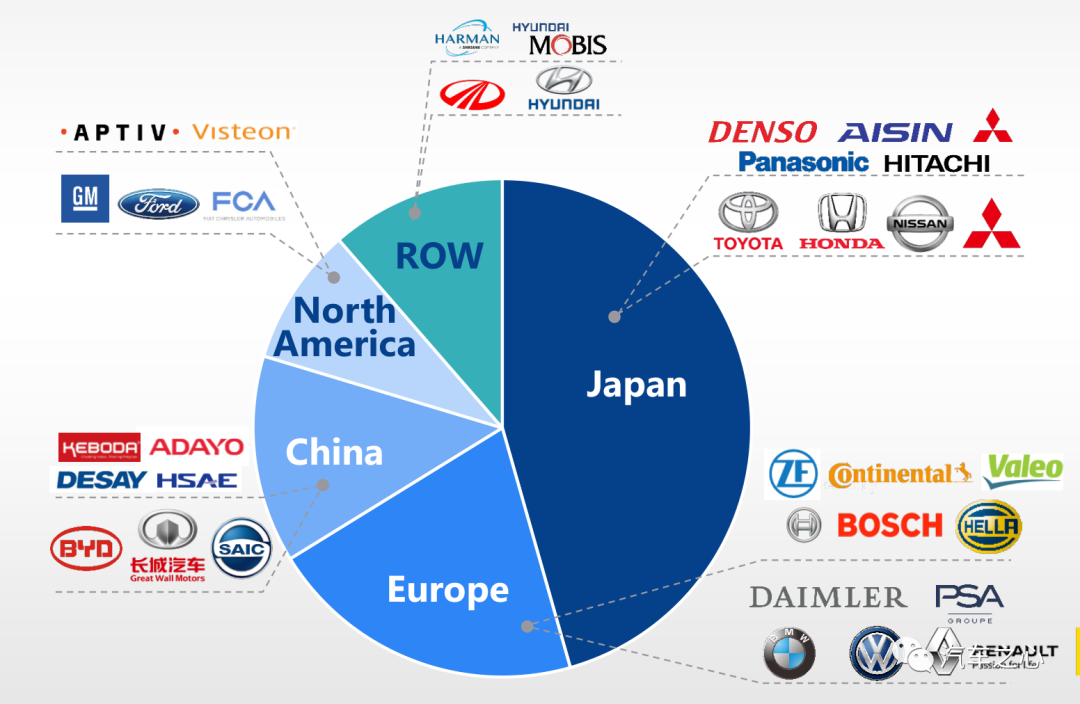

瑞萨客户分布图

瑞萨差不多一半客户来自日本企业,北美所占比例很低。

整体来说,除了英飞凌受困马来疫情,各大汽车半导体厂商的业绩已经起飞。

严格意义上的「缺芯」已经过去。

P.S. 欢迎添加微信 autobit007 加入汽车之心车载芯片交流群。

0

分享

好文章,需要你的鼓励

参与评论

请您注册或者登录汽车之心社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论