长城暴涨十倍密码:买20万坦克300,享200万大G“尊崇感”?

本文来自微信公众号表外表里(ID:excel-ers),文 | 张冉冉 赫晋一 , 编辑 | 付晓玲 胡嘉雯 ,数据支持 | 洞见数据研究院,汽车之心经授权发布。

刚刚过去的2021年,造车新势力几乎大获全胜:

·特斯拉12月月销破7万;

·蔚小理同比增长全部超过100%;

......

对此,一些业内人士表示:把“某造车新势力”的产品,换个传统品牌的车标,肯定就卖不出那么多了。

这话递到了长城汽车董事长魏建军面前,被他以“他们懂个屁”怼了回去。

其口吐芬芳背后,表达的显然是不服。

起初笔者不理解,赤裸裸的数据和热度反差摆在那,有啥可争议的。但当过年居然在家乡的十八线小县城,看到了长城的坦克300时,有点悟了。

这款车主打小众越野SUV,上市一年多,2021累计销售84588台,占比国内越野车市场近一半。此外,它还和大家经常能在小红书上刷到欧拉好猫、欧拉黑猫等一样,是社交平台的常客。

终端有道,自然影响市场表现。可以看到,疫情阴霾下,长城汽车的股价从2020年到2021年高点,涨了近十倍。

从这个角度看,传统车企股确实并非毫无出头机会或难以捉摸。

那么,到底如何捕捉汽车股的“关键时刻”呢?下面,本文将从汽车企业的估值模型入手,展开论证。

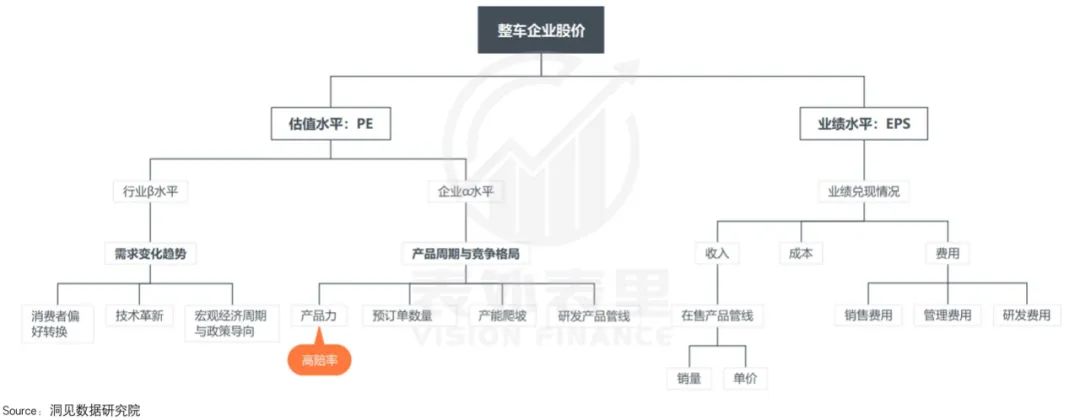

影响车企股价的“三板斧”

从2007到2021年拉长的时间维度里,中国汽车行业经历了加入WTO后,合资企业供不应求的辉煌,经历了自主车企从无到有的兴盛,也经历一些谷底、顶峰的动荡。

这个过程中,汽车企业的股价,受PE(估值水平)和EPS(每股净利润)的相互作用,呈现波动性。

而具体的影响逻辑如下图:

简单解释就是,汽车企业股价由产业β水平、企业α水平以及业绩兑现情况三个因子决定。

其中,产业β水平随需求趋势变动,而影响需求的因素主要有三个:

·消费者偏好转换:如消费者从喜欢小轿车变为喜欢SUV大车。

·技术革新:如汽车从燃油车向电动车转变。

·宏观经济周期与政策导向:如政策出台大力度的补贴时,会明显刺激汽车消费。

而企业α水平,即自身的价值预估,则主要取决于以下两个因素:

·产品周期:新产品成为爆品的可能性,即销量预期。

·竞争格局:竞争环境优劣,影响估值的上限水平。

在以上条件下,市场确定了预期。下一步,需要企业业绩水平(EPS)做支撑,也就是销量和利润是否能最终兑现。

这里,我们通过两个极端的案例来看一看,这三大因子是如何影响车企股价的?

以2015-2017年来说,当时小排量购置税率优惠政策,刺激国内乘用车销量整体呈双位数增长。

需求大开下,吉利汽车凭借爆款车型博越,在2016和2017年分别实现销量同比增长44.6%和64.9%;广汽在传祺GS4的带动下,销量分别同比增长27.4%和21.2%。

而产品结构优化和销量爬升,让其当期盈利能力显著提升——吉利汽车毛利率从2015年的18.2%,升至2017年的19.4%;广汽毛利率从9.9%升至19%。

产业β水平、企业α水平、业绩兑现“集体朝上”,2015-2017年,吉利汽车股价上涨近10倍;广汽涨了两倍多。

2018年之后,情况来了大反转。

购置税优惠政策退出、中美贸易摩擦反复等影响车市景气度,乘用车销量连续两年负增长。

此时,吉利博越/广汽传祺GS4也恰好步入了衰退期,叠加需求疲软,销量大打折扣——2018年:吉利汽车销量同比增长20.3%,广汽同比增长7.1%;2019年:吉利汽车销量同比下降9.3%,广汽同比下降3.7%。

而主力车型销量不佳的同时,主要省市汽车尾气新排放标准(从国V切换国VI)的出台,又让企业疲于促销清库存,导致利润缩水,结果就是业绩兑现困难。

产业β水平、企业α水平、业绩兑现情况“三杀”下,吉利和广汽的股价,也相应大跌。

而一般来说,汽车企业的股价表现,就是在这两种极端之间,震荡起伏。

那么,具体该如何判断各因子的变化趋势,抓住合适的进场时机呢?下面,我们以长城汽车为例,进行详细剖析。

押错需求的长城,努力过后迎来“三杀”

众所周知,千禧年后,本田CR-V、日产奇骏、丰田RAV4等外企SUV进入国内,激发了市场需求。长城汽车“孤注一掷”,全力押注低价SUV。

在切中“有需求,但对价格敏感”的低线市场缺口下,SUV产品,特别是主力车型哈弗H6,销量攀升迅猛。

但销量的巅峰时刻,估值杀“浪潮”悄然袭来。

最先出现迹象的是消费者需求变化,从下图可以看到,2014年开始中低层收入者收入增速持续下滑,2016年之后,增速更是低于全国人均可支配收入增速。

低线市场的人们,口袋里的钱缩水,自然影响中低端汽车的消费——紧凑型和小型SUV的市场销量,降幅最大。

然而业内似乎没有捕捉到这个信号,低价SUV市场还在源源不断地涌入竞争者。

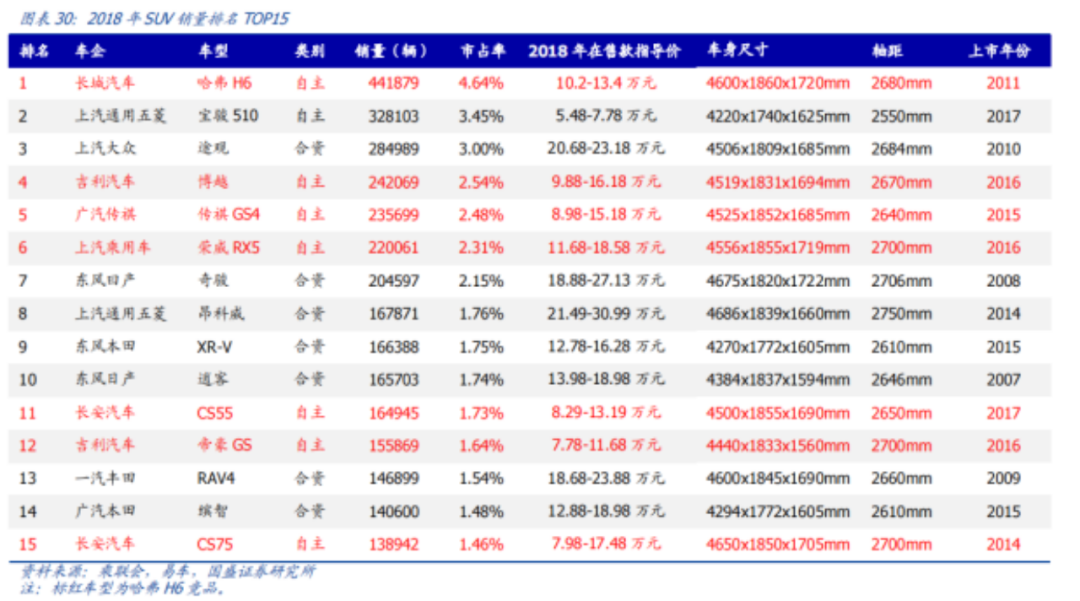

比如,2018年年度SUV销量排行榜上,前15名的车型里,和哈弗H6同价位的竞品,有6款之多。

这些竞品既“眼红”长城的场子,还比哈弗H6“年轻力壮”:

广汽传祺GS4 2015年4月上市,2017-2018年处于销量平稳期;吉利博越、荣威RX5和宝骏510,2017年处于销量上涨期。

竞争环境“恶化”下,2017年开始,哈弗H6销量连续下滑。

丢了场子,又失了面子的长城汽车,情急之下走了一步“臭棋”:试图通过进一步细分价格区间,与低价SUV竞争,夺回市场份额。

这从其2017-2018年频繁推出的新车型情况就可以看出:

·推出红蓝标哈弗H6 Coupe和全新哈弗H6,哈弗H6在售车型从2016年的22款,增加到了55款。

·启动定价低于哈弗H6的哈弗M系列,扩大低价区间。

但上述说过,低端SUV消费市场本身在萎缩。没有需求,更多的产能供给只是拖累——同质化加剧内部损耗。

可以看到,哈弗M6上市没多久,销量就开始一路下滑。而哈弗H6也没有因为新款的推出,改变销量颓势。

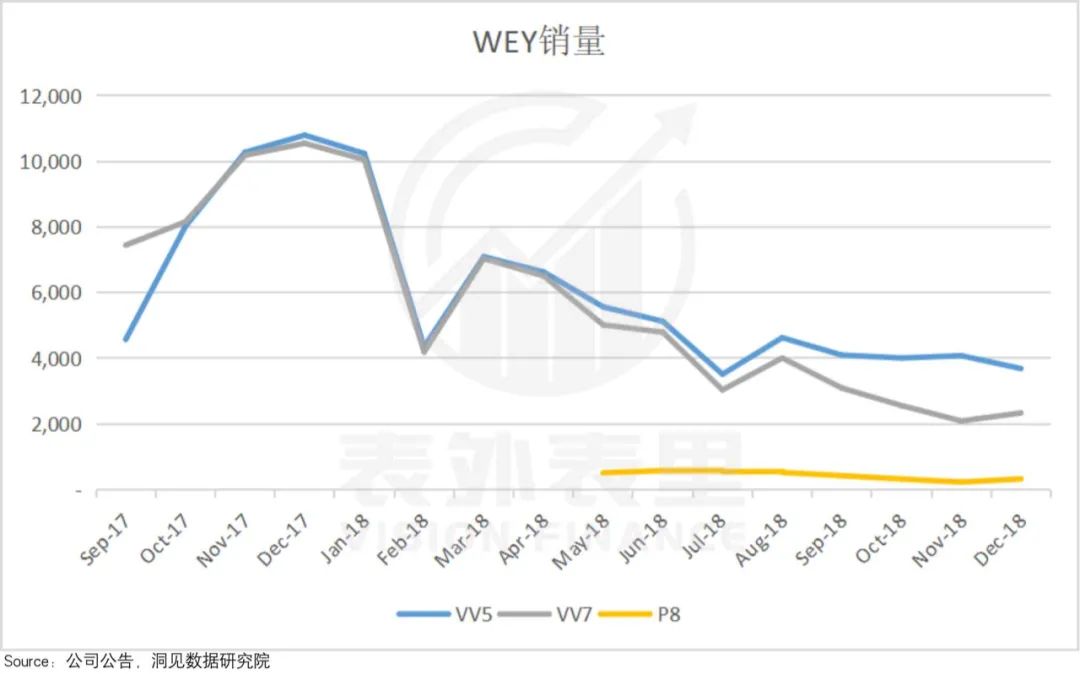

深耕低端消费市场眼看不通,长城汽车又将目光投向了形势大好的中高端市场——推出WEY品牌,以期拉动销量。

但从市场反馈看,被戏称为“高价版哈弗H6”的WEY,表现并不及预期。如下图,推出不到一年,销量就持续下滑。

而随着消费需求下滑,资本市场调低了对产业的β收益预期;竞争格局恶化以及弱产品周期,企业自身α收益预期亦不理想,毫不意外的,估值水平(PE)急剧下降。

到这里还没完,仍然执着于市场份额的长城汽车,屡屡受挫后,再出昏招——降价。

数据显示,2018Q3哈弗官方宣布哈弗旗下热销车型进行全面优惠,最高让利达2万元。而“以价换量”的结果就是,盈利能力大幅下滑,业绩兑现落空。

至此,长城汽车产业β水平、企业α水平、业绩兑现情况“三杀”,成为此阶段整车板块集体下跌中,自主品牌里跌幅最大的,将近60%。而吉利为50%,广汽和长安汽车则是约40%。

或许有人会说,这是抄底的好时机。但我们认为,没看到这三大因子的有力变化前,可以让子弹多飞一会。

至于为什么这么说,我们接着看。

形势严峻下,长城汽车再次调整方向,试图通过爆品,抓住新一代年轻消费者的红利:

·2018年,哈弗在H、M系列基础上,推出主打年轻化和智能化的F系列。

·2019年,哈弗H6车型经典款停售,之后在售的都是更合年轻人偏好的运动款。

且为了保证新产品落地,2018年下半年起,长城汽车频繁“挖角”业内营销人才。“新血”的输入,带来了品牌营销的起色。

比如,2018年10月,哈弗冠名《蒙面唱将猜猜猜》第三季,传递哈弗年轻、智能、科技新形象,迎合新生代消费者。

新策略的效果是,哈弗F7上市第二个月销量破万,2019年月销量基本稳定在万辆以上。这带动了公司2019年销量恢复增长,止住了市场份额下跌趋势。

而产品周期改善,带来的销量增长,让市场预期重拾了一定信心,PE有所反弹。

然而一系列营销活动,导致了企业营销支出的急剧攀升。这使得哈弗F7销量的提升,虽正向促进了公司盈利能力,但业绩的兑现只能算中规中矩。

再加上行业景气度仍在向下——2019年乘用车销量同比下降7.4%,三大因子“两弱一强”,反馈在股价上,就是2019年长城汽车没有太大起色。

此后,疫情爆发,行业景气度进一步被压制,一众车企来到了关乎生存的十字路口,股价表现更不用说了。

那么,究竟怎样才是有力的因子变化呢?

“三击”接龙,V型反弹

“长城汽车能挺得过明年吗?”在2020年上半年的局势下,魏建军发出这样的焦虑之言。

但很快,宏观政策开始转动,推出各种举措刺激汽车消费(相关论述很多,这里不再赘述)。

政策推动下,从2020年4月开始,汽车销量实现V字反弹,同比增速转正。之后的5-11月,各月销量同比增长均超过10%。

与此同时,电动化和智能化水平的提升,也一定程度催化了这波景气度。

如下图,2020年下半年,整体汽车销量中,新能源汽车销量增速大幅领先燃油车;此外,其渗透率也一路走高。

多方面影响下,据国家统计局监测结果显示,2020Q2之后汽车行业景气指数呈现逐季上升态势,Q4达到98.5。

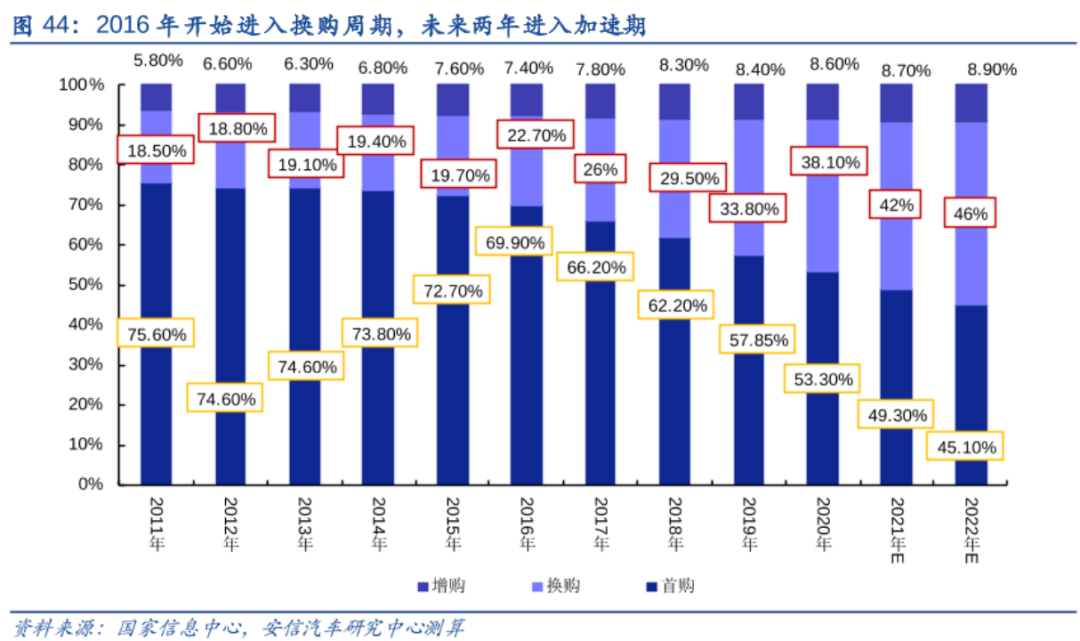

而除了行业景气度提升,2020年也恰好处在新一轮换车周期中。

数据显示,2016年之后,一波换购汽车占比销售总量的快速提升,是来自2010年左右购车者的换购需求释放。

以此类推可知,2020年或是2015-2016年销售的新车,大规模进入换车周期的开端。

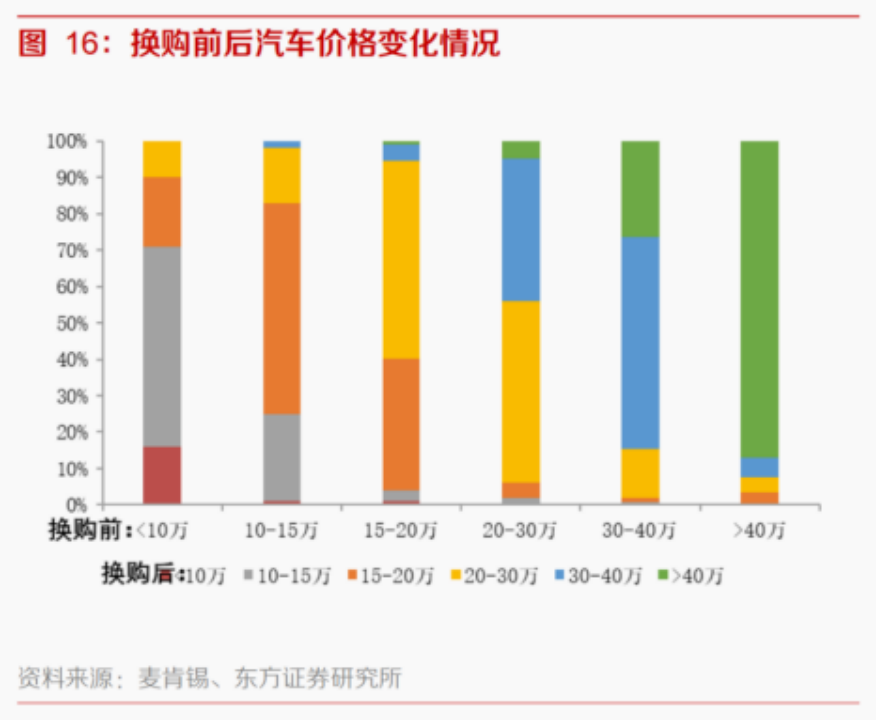

一般来说,换购会伴随特殊的经济现象——消费升级,也就是换购后的价格,均有提升。其具体逻辑,可参考麦肯锡的数据:

·换购前车价<10万的车主,换购时84%都会选择大于10万的车型。

·换购前车价在10-15万的车主,换购时75%的都会选择大于15万的车型。

......

这意味着,新一轮换购周期下,换购车消费者,更偏向于高端汽车。

当然,虽说换购周期中,换购业务对企业很重要,但占比53%的首购业务也不能忽视。

这届首购用户以90后和Z世代为主,他们的消费观是个性化和自我表达驱动的。调研数据显示,“颜值即正义”站上了汽车消费的C位。

这里,产业景气度提升,一波接力一波,扑到企业嘴边。那么,长城汽车“张嘴”了吗?

它不仅张了,还走位大胆。

2020年之后,长城汽车让消费者票选命名新车,诞生了猫猫狗狗、坦克大炮等一大批奇特名字,在“网红化”道路上狂奔。

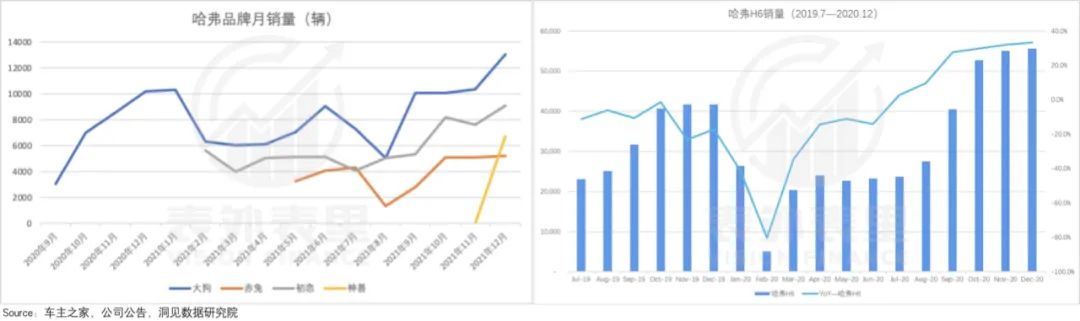

投消费者所好下,由基本盘哈弗品牌,延伸出的几款个性化、差异化车型:哈弗大狗、哈弗初恋和哈弗赤兔、哈弗神兽,目前月销量都在5千-1万左右。

与此同时,哈弗王牌车型H6,也通过升级换代,“老树回春”。

此外,聚焦中高端的增长盘,孵化的新品牌,也表现不俗。

其中,填补高端皮卡空白的新品类长城炮,连续18个月销量超过1万。

而文章开头提到的越野车型坦克300,对长城汽车来说,则堪称“大惊喜”。

在国内,越野车属于小众市场。以2020年来说,国产+进口的销量加起来仅约20万辆,市场渗透率为0.9%。

而较早切入该领域的国产越野车型北京BJ40,最近几年的年销量,只有2万左右。

但就是在这样一个没啥预期的赛道,坦克300居然在“虚荣心”推动下,“爆”了。

一切的根源,或许就如网上讨论的那样:花坦克300的钱(20万左右),能享受大G壳子(200万左右)的“尊崇感”,Bigger拉满。

基于此,数据显示,从2020年11月预售开始,不到20天,坦克300订单即破万,此后月订单量一路走高。

“复制”大G的火爆效果,显然也出乎了长城自己的“意料”。

资料显示,生产坦克300的长城重庆永川工厂,产能持续吃紧,坦克300不得不“暂停接单”。之后经过生产线改造,产能升级之后(由5000台升级到10000台),才又重启接单。

当然,坦克300的“鸡贼”能得逞,还在于以下的背景条件:

一方面是稀缺,这个价格区间的国产越野车,目前主要有北京BJ40等;而进口越野车型价格高昂。

另一方面,产品调性匹配了新一代消费需求。如下图,与北京BJ40相比,坦克300的用户群体更加年轻化,00后用户更是占比达12.31%。

产品周期上的“肌肉”练起来,带动长城汽车的销量,重回青春期。

此时,找回场子的长城汽车,又给同行补了一刀。

据2021年中报:2020-2021年,公司实施两期股权激励,累计授予对象超过1万人,覆盖50%的核心员工。

这样一来,员工由“打工人”变成“合伙人”,生意转眼变成自己的了,还能不拼?

产业β水平、企业α水平拉升,市场预期“立竿见影”,PE迅速提升,最高达到109.69。

而产品结构优化,带来的销量和单车价格提升——比如坦克300、长城炮、第三代哈弗H6等新车型价格提升,毛利率较高,驱动长城汽车的利润拉升,业绩预期兑现。

至此,长城汽车预期估值和业绩兑现强势上升,2020年下半年开始,股价一路上扬。

那么,如此高位是否意味着,长城汽车已经没有进场机会了呢?

当然不是,没看到近几个月长城汽车的股价已经在下调了嘛,之所以会如此,或许和新的担忧有关,具体有:

·产品线差异化广,虽俘获细分市场的消费者,但也意味着目标用户群体较小,产品生命周期的持续性或会受到限制,造成资源浪费。

·过于密集的新产品推出,有新一轮同质化带来内耗的隐忧。

·政策又有收紧的迹象,行业景气度不再明晰。

而新一轮波动开始,如何适时切入,需要紧跟并灵敏捕捉三大因子新的变化。

在造车新势力占据汽车行业C位,牢牢吸引资本目光的当下,传统车企依然潜藏挖掘和进场的“富矿”。

而如何灵敏捕捉产业β水平、企业α水平、业绩兑现情况的动向和变化,在车企由“三杀”到“三击”之间,找到合适的入场机会,是破解关键。

0

分享

好文章,需要你的鼓励

参与评论

请您注册或者登录汽车之心社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论