降价不济,特斯拉只能靠新车了

对于特斯拉的 2022 年,外界评价两极分化。

一方面源于特斯拉销量带来的直观冲击——特斯拉 2022 年第四季度的交付量仍创下历史新高,达到 40.53 万辆。

2022 年全年,特斯拉总交付量超 131 万辆,实现 40% 的同比增长。

一方面则来自特斯拉销量数字背后的市场趋势变化——相比以往长达几个月的交付周期,如今已经变成了「车等人」的局面,同时消费者还能享受到史无前例的优惠幅度。

1 月 6 日,在市场需求屡屡不及预期之后,特斯拉又扔下重磅炸弹踩:

Model 3 后轮驱动版 22.99 万元起售,Model Y 后轮驱动版 25.99 万元起售。

这次降价打破了 2021 年的价格低点,成为了「史上最低」的特斯拉。

随着 2023 年国家补贴的退出,新能源市场理应迎来一波涨价潮,但逆道而行的特斯拉,目的是什么?

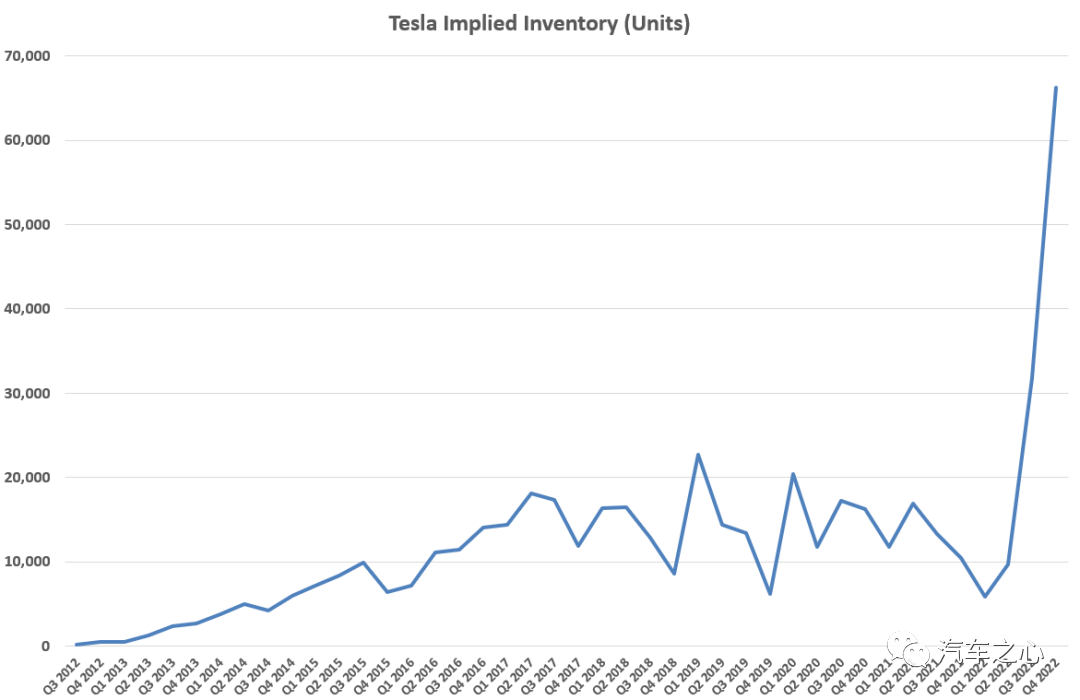

从 2022 年第二季度开始,特斯拉的库存开始显著增长,年底库存量更是达到史上最高的 6.7 万辆。

相比此前特斯拉库存长期保持在不到两万辆甚至几千辆的极低水平,特斯拉「生产多少就卖多少」的光环消散了。

「交付周期缩短」、「优惠加大」、「2023 年再次降价」,特斯拉近一年来就像是商场里面的「赔本大甩卖」,但这反映的是特斯拉市场需求疲软。

降价即是与国内新能源车企的博弈。

2022 年 1 月至 11 月,Model 3/Y 两款车型共销售了 39.8 万辆,接近 2022 年年度爆款车型——比亚迪宋 PLUS(37 万辆)的销量。

这也从侧面说明,特斯拉一再降价后依旧成效不佳,同时也暴露了特斯拉自身「产品老化」的问题。

01

改款 Model 3 改在哪里?

从 2019 年到 2022 年,特斯拉仅靠引进两款车型(Model 3、Model Y)就超越 BBA,成为豪华品牌销冠,这样的成绩和效率是史无前例的。

但如果从产品角度来看,目前这一代的 Model3、ModelY 已经是 6、7 年前的车型产品了。

这完全颠覆了汽车行业的迭代逻辑。

传统燃油车一般是 3-4 年中期改款、6-7 年换代的产品周期,而头部新势力玩家蔚小理,均已过渡到第二平台。

国内新能源车市场一个最大的特点在于更新迭代极快。

比如理想 ONE,仅在产品销售的第二年,便停产换代为理想 L8,堪称「换代式」升级。

面对如此内卷的市场局面,特斯拉 CEO 马斯克难以不为所动。

在 2022 年第三季度财报会上,马斯克承诺「下代新车」成本将降至 Model3/Y 的一半,产量将超越现有产品的总和。

不过,外界对「下代新车」的具体定义仍有争议。

有消息称这是一款全新的入门车型,特斯拉 Model 2 或于明年亮相,仅售 2.5 万美元。

也有消息认为会是改款的 Model 3。而根据现有的消息显示,Model 3 的确会在今年迎来改款。

特斯拉已向加州工厂所在地的政府单位提交 Model 3 生产线的多项修改申请,信息显示加州工厂的 GA3 或 General Assembly Model 3 生产线会在接下来的几个月内进行大规模的重组。

除此之外,特斯拉还申请建造临时的帐篷产线,目地为了满足从现在到 2023 年 5 月 1 日期间安装新款 Model 3 的车身。

从时间节点来看,由于临时的帐篷产线使用期限只到 2023 年 5 月 1 日,这也说明加州工厂的 GA3 生产线将在 2023 上半年完成投产,并且计划生产代号为「Highland」的 Model 3 改款车型。

随着关于改款 Model 3 产线的信息曝光,外国网友也曝光了几张疑似改款 Model 3 的谍照图。

从照片上来看,这台 Model 3 的前部和尾部都进行了大面积伪装,车内中控没有太大的变化,仪表盘也仍旧「缺席」。

透过被覆盖的车头部位,可以猜测车辆的前保险杠进行了样式更改,但新车最大的亮点就是在大灯顶部加装一颗摄像头或雷达,此举大概率是特斯拉改善目前 FSD 全自动驾驶辅助套件所面临的问题。

2022 年 11 月,特斯拉曾针对感知硬件具备 Hardware 3.0 的北美地区用户开放 FSD Beta 版。

不过从用户的反应来看,FSD Beta 的最新版本依然存在许多问题,包括无法理解何时切换车道、车道的选择,以及执行转向时的顿挫体验等等。

对于这些存在安全隐患的问题,FSD Beta 测试人员曾指出需要优化其自身的感知硬件。

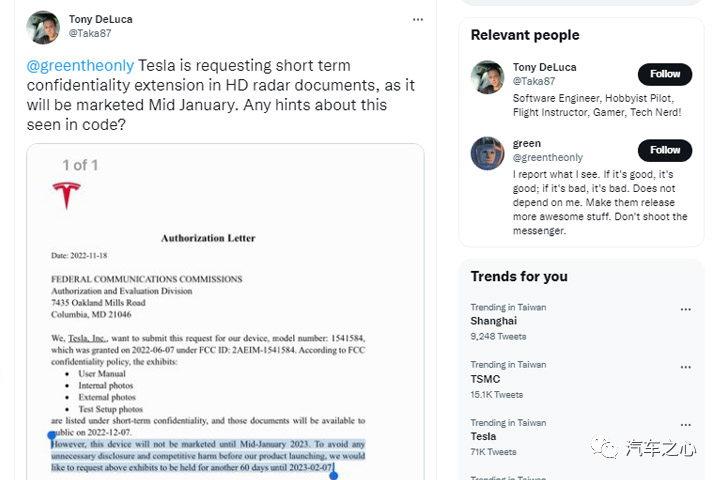

特斯拉曾在 2022 年 6 月向 FCC(美国联邦通信委员会)申请新车安装新雷达,并且基于市场竞争因素,要求 FCC 提供保密协定,但保密有效期只有 6 个月,特斯拉曾再次向 FCC 申请保密时间延展至 2023 年 2 月,因为新雷达将于 2023 年 1 月中旬上车。

据外媒 electrek 报道,特斯拉将与以色列 Arbe Robotics 公司合作,计划搭载其 Phoenix 4D 传感器,性能远超面上现有的毫米波雷达。

相较于传统毫米波雷达最长有效探测距离,多数 4D 毫米波雷达可以实现在 FOV 达到 120°的情况下实现 300 米的探测距离。

数据显示,Arbe 的 Phoenix 探测最远距离为 300 米,测距精度在 10-30 厘米,官方说法是「能够在宽阔的视野下和远程范围内同时追踪数百个目标」。

此外,Arbe 的雷达除了能感测距离、高度、深度和速度,也可以在其识别系统中增加「时间」的维度。

在 2021 年 6 月特斯拉停止使用雷达后,马斯克曾表示,纯视觉的安全性会比视觉加上雷达更高,但如果特斯拉拥有更高分辨率的雷达,将明显提升 FSD 的安全性。

尽管目前关于改款 Model 3 搭载雷达的信息尚未被证实,但通过新车谍照和相关信息的申报,智能驾驶的感知硬件大概率将是新车改款的核心之一。

02

降成本,特斯拉改款的最大动力

自国产化后,降价就成为特斯拉的主旋律。

通过一系列成本降低的手段,特斯拉得以在如此竞争激烈的市场上拥有更大的回旋空间。

从 2021 年的毛利率水平来看,特斯拉(30.6%)与毛利率最高的理想(22.4%)相比,两者尚有 8.2% 的降价空间:以 Model 3 为例,原价 25 万的低配版将降价至 22.8 万左右,这已接近最新降价后的 22.9 万元。

如果是与毛利率最低的小鹏(11.5%)相比,特斯拉则有近 20% 的降价空间:以 Model 3 为例,原价 25 万的低配版能够降价至 20 万左右。

一枝独秀的高毛利率,这是特斯拉接二连三打「降价」的底气,但马斯克显然并不满足现状。

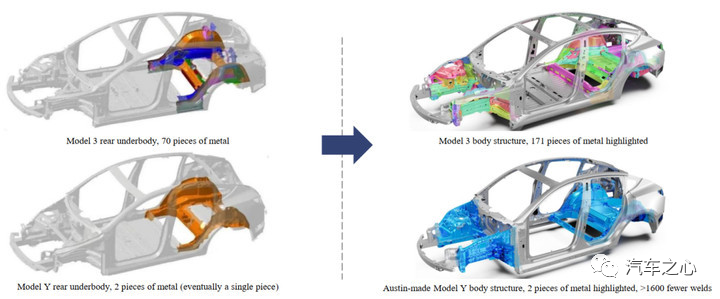

路透社消息称,改款 Model 3 重新设计的一个重点是减少车辆内部组件的数量和复杂性。

这符合马斯克推动简化的设计和生产方式的理念,而代号为「Highland」的项目将进一步延伸马斯克的产品策略。

马斯克认为,我们发现了不需要的零件,它们被放在那里只是为了以防万一或错误,我们需要淘汰更多没有任何作用的零件,「Highland」项目的目标是成本仅有 Model 3 的一半。

这也意味着,特斯拉的下一步棋即将落在 10 万-20 万元区间内。

众所周知,特斯拉在全球范围内的车型价格变化都是遵循着「以成本定价」的原则,这意味着成本越低,售价也就越低,反之亦然。

和蔚来通过新品牌以低价进入大众市场的逻辑类似,各家打规模战的前提无疑需要进入更加广阔的市场。

比亚迪就是最好的例子。

一直以来,比亚迪虽然销量可观,但受限于价格等因素,其盈利能力始终是其「硬伤」,并与特斯拉有着不小的差距。

但在今年销量大涨的情况下,随着规模效应逐渐显现,比亚迪的盈利问题也有了很大的改善。

比亚迪 2022 年三季度净利润为 57.16 亿元,较 2021 年同期的 12.7 亿元同比增长 350.26%,与 2021 年全年 30.45 亿元的净利润相比,2022 三季度单季净利润是去年全年的 1.88 倍。

仅从销量上来看,对标 Model 3 的比亚迪汉已经实现超越。2022 年前 11 个月,Model 3 在中国市场累计销售 14.5 万辆,同比下降 11.4%,比亚迪汉则销售了 27.4 万辆,同比增长 125.3%。

数据显示,2022 前 11 个月,中国市场上,10 万-20 万元价位的乘用车销量高达 49.55%,而在 10 万-20 万元价位段,纯电渗透率已经达到 20.89%,已成为新能源乘用车中最大的价格细分领域。

毫无疑问,10 万-20 万是未来更具增长空间的价位区间,但特斯拉的主流价位位于 25 万-50 万元,如果特斯拉不加紧完善产品矩阵,天花板将更快来临。

考虑到特斯拉技术进步带来的单车成本与规模成本的下降,假设特斯拉可以维持 30% 左右的毛利率,最终国内 Model 3 的定价可能为 17.51 万元;如果毛利率降低至 20%,其国内定价可以低至 15.13 万元。

当然,「半价特斯拉」能否实现暂不得知,但马斯克算盘里的「成本下降 50%」并非空穴来风。

长期以来,特斯拉的成本下降都是通过规模化效应来推动,马斯克曾表示,「我们相信特斯拉的收入和产量将以 50% 的复合年增长率增长。」

2022 年第三季度财报数据显示,特斯拉全球生产了超过 36.5 万辆汽车,同比增长 54%;交付了超过 34.3 万辆汽车,同比增长 42%。而总收入达到 215 亿美元,同比增长 56%。

特斯拉在收入和产量方面,当前已经超过了 50% 的增速。充分的削价空间,一直是特斯拉维持或增加需求的核心所在。

03

2023 年,特斯拉依然存在不确定性

不可否认,特斯拉在 2019 年实现国产化的时候,无疑是一条自带光环的鲶鱼,既是无数新势力玩家学习和追赶的目标,也是公认的一座难以超越的大山。

2016 年,Model 3 一上市就狂揽 40 万辆订单,此后一路高歌坐上销量火箭,生产多少就卖多少,从未见需求疲软。

自去年下半年以来,虽然特斯拉在国内市场月度总销量稳居前三,但其实 Model 3 的月销量早已长期停留在 1 万台的水平。

2022 年以前,国内能跟 Model 3 扳手腕的代表性车型是小鹏 P7、比亚迪汉,但三者之间并不完全算直接竞品,而且当时市面上同价位的产品太少,消费者实在没得选。

2022 年以来,比亚迪除了汉车型之外,又推出了一款几乎完全对标 Model 3 的海豹,而长安深蓝推出性价比超高的 SL03,零跑也带来了 C01 硬刚特斯拉。

随着市面上可替代选项越来越多,Model 3 不再是购车者避不开的选择。

最直观的结果是,与之竞争的比亚迪海豹、深蓝 SL03,相继在 2022 年 12 月销量破万,而海豹更是连续三个月销量破万,交付五个月累计销量已经达到了 51200 台。

在供给侧,玩家格局已经完全颠覆,大量自主品牌加入电车的战场,可以和特斯拉对标的产品越来越多。

在需求侧,随着电车渗透率的高速抬升,车企们需要面对的客群已不能同日而语,追求性价比的用户已经替代科技尝鲜群体成为主流。

客观来说,过去数年无论是产品还是技术,无论是续航能力还是自动驾驶,特斯拉都在引领新能源汽车行业。

但今时已不同往日,随着产品被动降价、质量事件的多次上演,以及中国新造车百花齐放,特斯拉身上的科技滤镜,正在加速消失。

虽然特斯拉「生产多少卖多少」的光环逐渐消散,但这并不意味着特斯拉已经毫无反抗之力,每一次价格战对竞争产品的降维打击,即是特斯拉最直接的回击。

车 Fans 数据显示,在特斯拉最新一轮官降 72 小时的时间里,进店量环比增加长 450% 左右、均店真实订单在 110-130 台,总订单超过 3 万辆。

「目前,各个品牌的门店进店量相比较上个月都存在不足,大家对于购车的热情正在持续低迷,预计特斯拉还会有继续降价的可能性,下一次降价有望发生在 2023 年二季度的中后期,」车 Fans 创始人孙少军补充道。

除了以价换量的策略之外,改款 Model 3 已经提上了行程。

如果「半价特斯拉」真能上市,这也意味着 Model 3 的竞争对手不再局限于小鹏 P7、比亚迪海豹、深蓝 SL03、零跑 C01 和哪吒 S 等 20 万级别的产品,而是进一步下压到市场空间更大、产品更少的 10 万级价格带。

正如特斯拉副总裁陶琳所言,中国新能源市场还远远没有达到一个零和游戏的状态,特斯拉只专注于通过不同细分市场的产品,满足不同的客户需求。

2023 年,是真正考验新势力们的一年,也是新能源赛道洗牌的一年。

谁能活下来,谁又会成为历史?或许特斯拉这条鲶鱼依旧不容忽视。

0

分享

好文章,需要你的鼓励

参与评论

请您注册或者登录汽车之心社区账号即可发表回复

去登录

相关评论(共0条)

查看更多评论